中博奥技术有限公司

诚信 / 务实 / 完善 / 快速 / 放心 - 专注档案信息化100年

咨询热线: 130-7105-5300

中博奥技术有限公司

诚信 / 务实 / 完善 / 快速 / 放心 - 专注档案信息化100年

咨询热线: 130-7105-5300

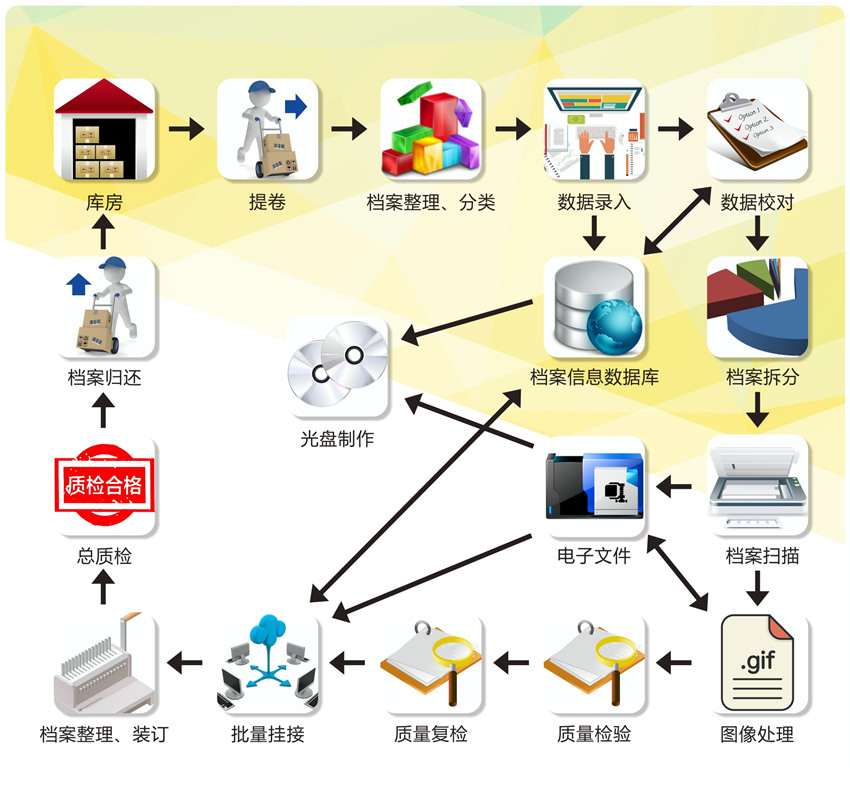

档案数字化, 会计档案

随着信息科技的迅速发展,传统的纸质会计档案管理方式已经无法满足现代企业会计工作的需求。电子票据、凭证的应用越来越广泛,企业在业财系统中形成的合同、回单等电子化数据也越来越多。

传统会计档案工作的缺点逐渐突出:

1.收集难:各类纸质与电子文件分散在各部门、各系统中,需大量时间收集整理。

2.合规难:为保证电子档案“四性”,满足合规要求,人工一一校验归档材料。

3.审核难:纸质与电子票据并存,财务审核常常要线上线下重复进行。

4.调阅难:面对审计、稽查或纠纷等审查人员查阅文件时,需从各个系统分散检索调阅,无法批量、联动查询,耗时耗力效率低。

为了解决以上传统会计档案管理的难题,许多企业积极推进电子会计档案建设,为数字化转型蓄能储力。数字化会计档案管理系统作为数字时代的产物,为会计档案管理流程带来了革命性的变革,对我国会计档案管理工作具有深刻意义。

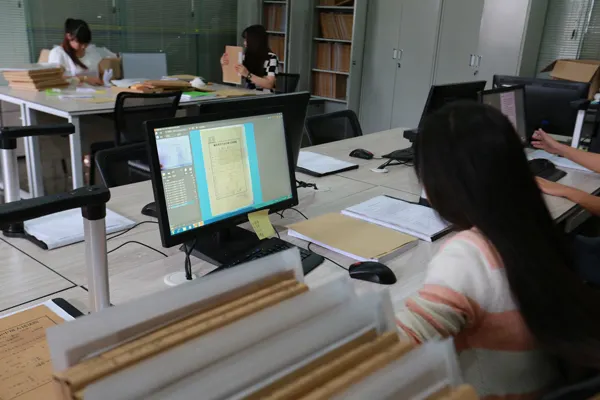

首先,电子会计档案管理系统通过数字化处理,可以提高会计档案管理的效率。传统的纸质文件管理方式需要耗费大量的时间和人力,而电子系统可以在几秒钟内完成大量文档的上传、存储和检索。这使得整个会计档案管理流程更加高效,员工可以将更多的时间用于战略性的工作。

其次,由档案人员手动处理会计档案时,很容易发生数据输入错误、文件丢失或损坏等问题。电子会计档案管理系统通过自动化数据录入和验证,可以显著减少这些错误的风险。系统可以进行数据检查和校验,确保会计档案数据的准确性和一致性,从而降低会计错误的发生率。

最后,电子会计档案管理系统可以提供完整的审计追溯功能,记录了所有数据的变更和访问历史。这对会计工作来说是至关重要的。通过追溯功能,相关人员可以轻松地访问并审查档案的历史记录,确保会计活动的合规性。

数据安全一直是会计档案管理的重中之重。电子会计档案管理系统通过权限控制、数据加密和定期备份等功能,提高了数据的安全性。只有经过授权的员工才能访问敏感信息,从而降低了数据泄露的风险。此外,系统还能够定期备份数据,以应对意外数据丢失的情况。

与此同时,为了保证会计档案数字化的质量,在处理过程中应注意以下事项。

1.在数字化前,需对会计档案进行鉴定,剔除保管期限已到的档案,避免无效的数字化工作,对具有重要价值的档案应优先进行数字化。同时,应按照会计档案的性质、内容、保管期限等进行科学分类,建立合理的档案分类体系。

2.档案完整性与准确性。在数字化过程中要确保会计档案的完整性,不能出现档案缺失或信息不全的情况。对于破损、残缺的纸质档案,应先进行修复或补全后再进行数字化。与此同时,数字化后的档案信息应与原始会计档案保持一致,避免在扫描、识别、录入等环节出现错误,建立严格的数据校对和审核机制,确保数字化过程中会计档案的完整性和准确性。

3.档案数据安全。应选择安全可靠的存储设备和系统,如加密存储、冗余备份等,防止数据丢失、损坏或非法访问。此外,还应加强档案数字化系统的网络安全防护,采用防火墙、入侵检测、安全审计等技术手段,防止外部攻击和内部泄露,并对会计档案数字化操作的相关人员进行保密培训,签署保密协议,严格控制人员对会计档案信息的访问权限。

最后,档案数字化是档案管理事业的发展趋势,技术的进步和传统档案整理的缺点不断凸显,使得许多政府机关单位、企事业单位和各种社会组织都走上了档案数字化的道路。会计档案数字化将继续引领会计档案管理的现代化,促进我国整体档案事业的信息化、现代化建设,为企业创造更多的机会。